地培训实战考点2019初级会计实务|利润表

2018-11-28 分享

利润表是指反映企业在一定会计期间的经营成果的报表。

通过利润表,可以反映企业在一定会计期间收入、费用、利润(或亏损)的数额和构成情况,帮助财务报表使用者全面了解企业的经营成果,分析企业的获利能力及盈利增长趋势,从而为其作出经济决策提供依据。

我国企业的利润表采用多步式格式。

利润表包括的项目主要有营业收入、营业成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、公允价值变动收益、投资收益、其他收益、营业利润、营业外收入、营业外支出、利润总额、所得税费用、净利润、其他综合收益的税后净额、综合收益总额、每股收益等。

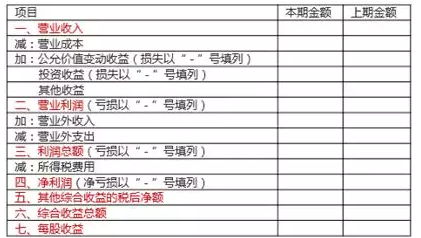

利润表(简表)

编制单位: ___年___月 单位:元

(一)利润表项目的填列方法

(二)利润表项目的填列说明

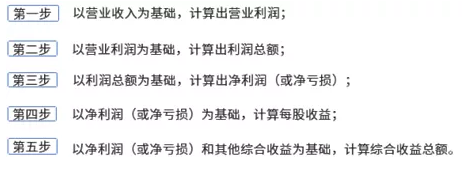

1.营业收入=主营业务收入+其他业务收入

营业成本=主营业务成本+其他业务成本

2.营业利润=营业收入-营业成本-税金及附加

-销售费用-管理费用-财务费用-资产减值损失

+(-)公允价值变动损益+(-)投资损益+其他收益

3.利润总额=营业利润+营业外收入-营业外支出

4.净利润=利润总额-所得税费用

5.其他综合收益的税后净额

=未在损益中确认的各项利得和损失扣除所得税影响的净额

6.综合收益总额=净利润+其他综合收益

考点看过了 做下练习吧

【例题.单选题】下列各项中,应列入利润表“营业收入”项目的是( )。(2013年)

A.销售材料取得的收入

B.接受捐赠收到的现金

C.出售专利权取得的净收益

D.出售自用房产取得的净收益

【答案】A

【解析】选项A,销售材料取得的收入应该计入其他业务收入,应列入利润表“营业收入”项目;选项BCD,应该计入营业外收入,不构成营业收入。故选A。

联系方式:

(1)如果您有任何的疑问可以随时拨打我们的24小时服务专线:400-029-0214

(2)您也可以直接点击咨询我们在线客服了解详情:http://www.tdpx.com

(3)欢迎关注微信公众号“为会计服务”,获得精彩推送。