纸质发票与数电票能互相红冲吗?

2023-09-06 分享

纳税人开具增值税发票后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,应开具红字增值税发票。

1.票种的选择

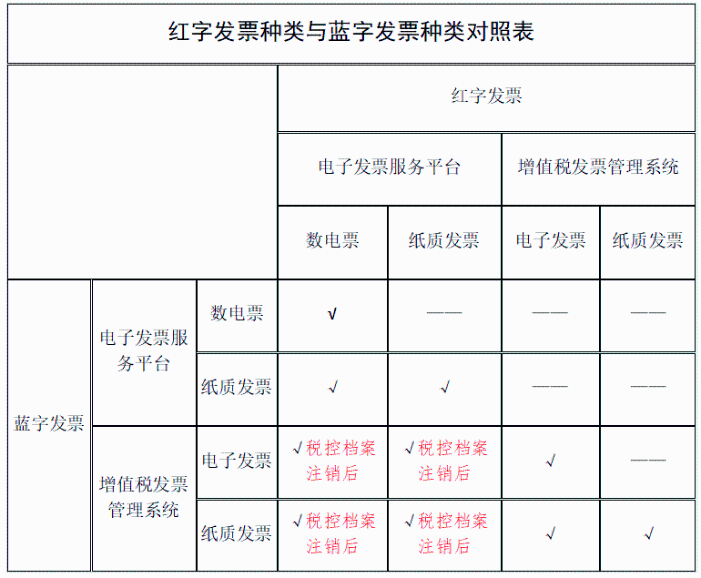

各票种之间的红冲规则为“新冲旧、电冲纸”,具体如下:

1.数电票可以对数电票、数电纸票(电子发票服务平台开具的纸票)、税控发票(前提为税控档案已注销)进行红冲;

2.数电纸票可以对数电纸票、税控发票(前提为税控档案已注销)进行红冲,不允许对数电票进行红冲;

3.税控发票仅允许对税控发票进行红冲,不允许对数电票、数电纸票进行红冲。

2.税控发票红冲

1.若原蓝字发票为税控系统开具的发票,开票方纳税人税收档案尚未注销时,应按原税控红冲流程开具红字税控发票。

电子发票服务平台为试点纳税人提供了填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》)功能。纳税人通过增值税发票管理系统开具蓝字纸质发票,受票方为使用电子发票服务平台的纳税人,如果发生开票有误、销货退回、服务中止、销售折让等情形,按以下规定执行:

①受票方取得专用发票已用于申报抵扣的,受票方可在电子发票服务平台中填开并上传《信息表》,在填开《信息表》时需要与对应的蓝字专用发票信息相符,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字专用发票后,与《信息表》一并作为记账凭证。

②受票方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,受票方填开《信息表》时需要与对应的蓝字专用发票信息相符。

③开票方开具专用发票尚未交付受票方,以及受票方未用于申报抵扣并将发票联及抵扣联退回的,开票方可在增值税发票管理系统中填开并上传《信息表》。开票方填开《信息表》时应填写相对应的蓝字专用发票信息。

④需要说明的是:

ⅰ开票方开具的是纸质增值税普通发票,仍按现行规定开具红字纸质增值税普通发票。

ⅱ开票方凭《信息表》开具红字发票,在增值税发票管理系统中以负数开具。红字发票应与《信息表》一一对应。

2.若原蓝字发票为税控系统开具的发票,开票方纳税人税控系统档案已注销,仅使用电子发票服务平台开具发票时,可参照蓝字数电票红冲流程发起《红字信息确认单》并开具红字数电票。

3.数电票红冲

若原蓝字发票为数电票,则红字发票应当使用数电票;

若原蓝字发票为电子发票服务平台开具的纸票时,红字发票可使用数电票或电子发票服务平台开具的纸票。

1.受票方已进行用途确认或入账确认的,开票方或受票方均可填开并上传《红字信息确认单》,经对方确认后,开票方全额或部分开具红字发票(即红字纸质发票或红字数电票);

受票方已将发票用于增值税申报抵扣的,应当暂依《红字信息确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《红字信息确认单》一并作为记账凭证。

2.受票方未做用途确认及入账确认的,开票方在电子发票服务平台填开《红字信息确认单》后全额开具红字发票,无需受票方确认。

3.需要说明的是:

①受票方为非数电票用票试点纳税人或数电票开票试点纳税人,符合第1条规定情形的,受票方通过增值税发票综合服务平台填开《红字信息确认单》或确认,开票方通过电子发票服务平台填开《红字信息确认单》或确认。

受票方为开用票试点纳税人或用票试点纳税人,符合第1条规定情形的,受票方和开票方均通过电子发票服务平台填开《红字信息确认单》或确认。

②开票方通过电子发票服务平台开具的纸质普通发票,符合第1条规定情形的,也需要通过电子发票服务平台填开《红字信息确认单》。

③试点纳税人通过电子发票服务平台开具的纸质发票已用于申请出口退税、代办退税的,暂不允许开具红字发票。

④开票方或者受票方填开《红字信息确认单》时,输入相应条件点击查询找到对应蓝字发票,点击选择即可进入确认单填开界面。