企业所得税税前扣除比例,这3张表说清楚了!

2022-09-07 分享

还在为企业所得税中的税前扣除比例太多记不清而烦恼吗?别急别急,通过12个比例和3张表,为您整理齐全,快点击收藏吧!

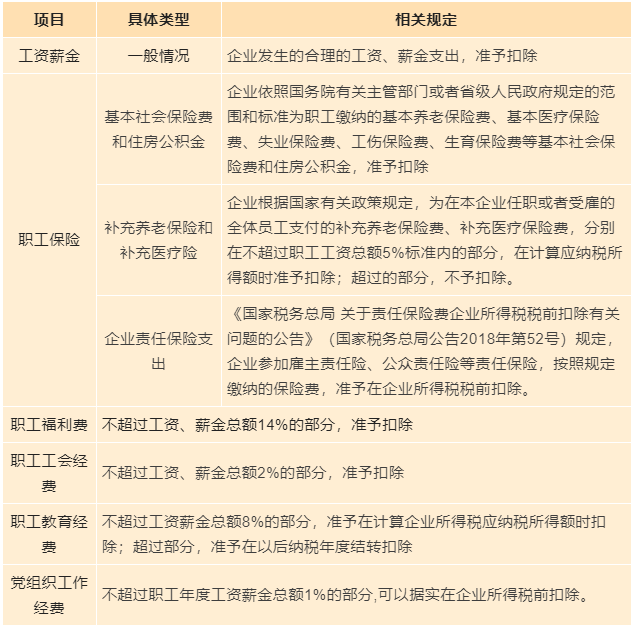

合理的工资薪金支出

扣除比例:100%

基本社会保险费和住房公积金

扣除比例:100%

补充养老保险和补充医疗保险支出

扣除比例:5%

Tips:超过的部分,不予扣除。

企业责任保险支出

扣除比例:100%

职工福利费支出

扣除比例:14%

职工教育经费支出

扣除比例:8%

Tips:超过部分,准予在以后纳税年度结转扣除。

工会经费支出

扣除比例:2%

党组织工作经费支出

扣除比例:1%

01工资薪金及职工福利税前扣除汇总表

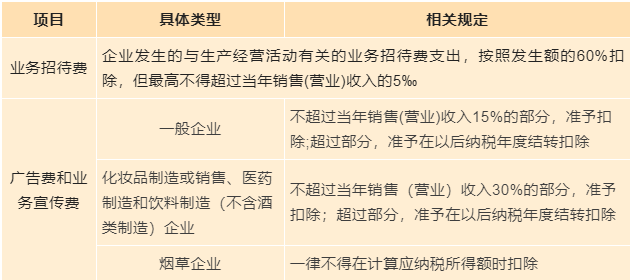

业务招待费

扣除比例:60%、5‰

Tips:企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

广告费和业务宣传费支出

扣除比例:0、15%、30%

Tips:

1.企业在筹办期间发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

2.超过部分,准予在以后纳税年度结转扣除。

02、业务招待费及广宣费税前扣除汇总表

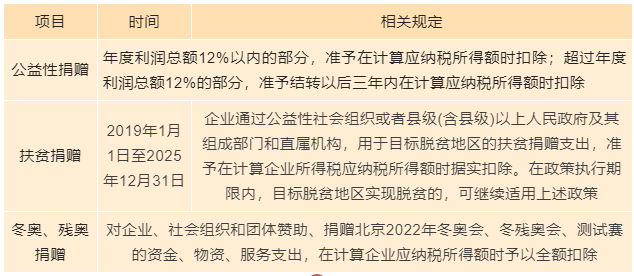

公益性捐赠支出

扣除比例:12%、100%

03、捐赠税前扣除汇总表

企业手续费和佣金支出

扣除比例:18%、5%

【政策依据】

(一)企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

(二)保险企业:发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。 其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

【课程】零基础学习会计实操 【财务】西安财务咨询公司收费标准?

【资料】中级会计报考资料免费领取 【培训】西安会计培训机构哪家好?