“业务招待费”税务筹划应该怎么做?

2020-12-09 分享

年底将近,又到了老板们要张罗着请客吃饭、采购送礼的时节,老板忙完会计接着忙,各种餐费、采购商品的发票往会计那一扔,送礼的,请客吃饭的……都做招待费?

这一年下来的招待费似乎也不少了,还要考虑着是否“超标”的问题,如果不能清晰的判断企业发生的业务是否应计入业务招待费,这将会导致企业多交税或着少交税,那么今天天地培训就和大家统一说下业务招待费的涉税处理问题。

哪些能计入业务招待费

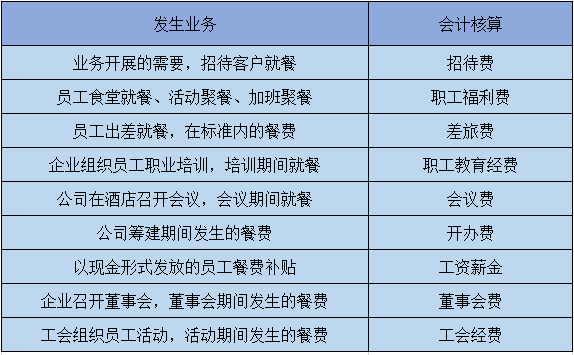

说到业务招待费,很多人感觉不就是吃吃喝喝的费用吗?那餐饮费是不是都是业务招待费呢?下图可以看看哪些情况的吃喝算什么费用!

所以不是所有的吃喝都算业务招待费哈,主要是看因为什么原因而产生的吃喝,计入相应的会计科目

在税务执法实践中,招待费具体范围如下:

(1)因企业生产经营需要而宴请或工作餐的开支;

(2)因企业生产经营需要赠送礼品的开支;

(3)因企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的开支;

(4)因企业生产经营需要而发生的业务关系人员的差旅费开支。等等

由此可看出,如果和企业的生产经营不直接相关,或者虽然相关,但并不针对特定的对象发生的,一般不构成业务招待费。

业务招待费税前扣除

我们知道了哪些可以计入业务招待费,但是税法上是有规定的,不是所有的招待费都可以税前扣除,业务招待费扣除是有比例限制的。企业发生的与生产经营活动有关的业务招待费支出,按发生额的60%扣除,最高不得超过当年销售(营业)收入的5‰(千分之五)。

《企业所得税法实施条例》第四十三条规定:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

所以,业务招待费在所得税前的扣除标准要看两个数据的比较,金额谁少取谁!

举个例子:

深圳某公司2020年销售收入是1000万,当年的业务招待费是10万;

按招待费准予扣除的额度:10万*60%=6万

最高不能超过准予抵扣的额度:1000万*5‰=5万

由于6万>5万,所以最终所得税前准予抵扣的金额为5万。

企业发生业务招待费总额的60%与营业收入的5‰,这两个标准对比,以扣除低的原则来进行,所以上述的例子,企业当年度所得税前扣除5万元。

业务招待费视同销售的情况

送礼的话也会涉及到增值税视同销售的情况,很多朋友把视同销售搞不太明白,可以留心看一下。

根据《中华人民共和国增值税暂行条例实施细则》规定:单位或个体经营者的下列行为,视同销售货物:

(1)将货物交付他人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将其货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产或者委托加工的货物用于非增值税应税项目;

(5)将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者;

(6)将自产、委托加工或购买的货物分配给股东或投资者;

(7)将自产、委托加工的货物用于集体福利或个人消费;

(8)将自产、委托加工或购买的货物无偿赠送他人.

根据细则第四条第八项规定,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人应视同销售货物,因此外购礼品送给客户,增值税应视同销售。

视同销售账务处理

举个例子:

深圳某公司(一般纳税人)购进一箱礼盒装茶叶送客户,取得增值税专票销售额10000元,发票税额1600元;

购进时:

借:库存商品10000

应交税费-应交增值税(进项税额)1600

贷:银行存款11600

送给客户时(视同销售):

借:销售费用-业务招待费11600

贷:库存商品10000

应交税费-应交增值税(销项税额)1600

从分录中可以看出,企业时一般纳税人,购进礼品送客户视同销售,那购进商品的时候要做抵扣认证,送出去视同销售,税额一进一出,对公司来说没有税费的负担。

但是有些企业嫌操作税费这块比较麻烦,就在商品购进的时候直接认定时要送人的,不按视同销售处理,分录如下:

借:销售费用-业务招待费11600

贷:银行存款11600

现实生活中,不视同销售处理的会计应该也不少,这种做法看来和视同销售的做法,结果一样,都不用负担税费,而且还省去了抵扣认证,申报增值税填报收入这些涉及的税务处理。

但是这种账务处理是有风险的,如果税务局查的比较严,后期检查让你视同销售,这时候如果进项票已经超过抵扣期限,就会存在补税的风险。

有朋友会问,那小规模呢,小规模纳税人购进商品不存在进项抵扣,所以进项税费这一块是必须得负担的(合并计入业务招待费),但是送出去也要视同销售,如果不按视同销售处理,后期检查出来不仅会涉及补缴增值税,还会涉及滞纳金。

其实对于视同销售还是不得抵扣的这个问题,到现在也是有争议的,包括各地的税务局也有不一样的说法,但是在小会看来,保险起见,还是视同销售,就算税务局查,也不会怕有补税风险。

皖国税函[2009]105号规定:一般纳税人在交际应酬中所赠送的自产、委托加工或外购的货物,其进项税额不得抵扣,但不需按视同销售中的无偿赠送征收增值税。

津国税外[1998]43号规定:外购商品做为礼品赠送,原则上应该交纳增值税。但要视企业是否先期抵扣了进项税金。若将进项税金进行了抵扣,则应该征税;若没有抵扣进项税金,则可从宽掌握暂不征税,企业可按交际应酬费处理。

业务招待费税务筹划

由于业务宣传费的扣除额度有限,公司可以根据实际情况按宣传费的形式送礼。

1、宣传费额度更大:按照税法规定,业务宣传费的扣除限额为销售(营业)收入的15%(特定行业为30%),是业务招待费的30倍(特定行业的60倍),具有更大的限额空间。

2、促进业务的宣传:业务招待费的目的是通过开展必要的招待活动,以达到维护企业与客户的关系与形象,从而促进销售,然而,业务宣传费也具有与此类似的动机。

3、有效节税:如果能够有效搭配,业务招待费与业务宣传费之间的开支,将会起到很好的节税作用。

如果企业将赠送的烟酒、茶叶等改为赠送自行生产或委托加工的产品,这些礼品不仅起到了推广宣传的作用,也可作为业务宣传费列支。

除了上述的业务招待费以外,还有福利费、职工教育经费、差旅费、培训费等各项费用,我们申报的各项费用通过金三大数据与企业所得税汇算清缴税前扣除比例进行比对,只要超出范围,就会被列入稽查的重点,所以大家在报税的时候一定要先自行检查,避免不必要的风险。