2019年初级会计|实务—固定资产的后续支出

2018-10-30 分享

2019年初级会计考试报名预计在11月份进行,现在立即加入天地培训名师密训班抢先备考,助力一次通关,立即报名咨询>>

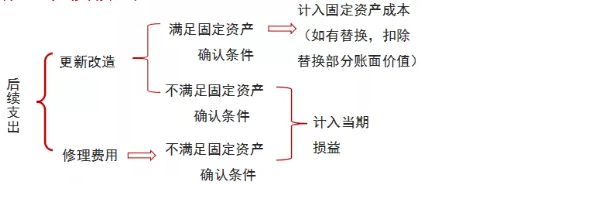

固定资产的后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。

满足固定资产确认条件的后续支出的账务处理:

(1)固定资产转入改扩建时:

借:在建工程

累计折旧

固定资产减值准备

贷:固定资产

(2)发生后续支出时:

借:在建工程

贷:银行存款等

(3)达到预定可使用状态时:

借:固定资产

贷:在建工程

企业发生的某些固定资产后续支出可能涉及到替换原固定资产的某组成部分,当发生的后续支出符合固定资产确认条件时,应将其计入固定资产成本,同时将被替换部分的账面价值扣除。

这样可以避免将替换部分的成本和被替换部分的成本同时计入固定资产成本,导致固定资产成本高估。

借:银行存款或原材料(入库残料价值)

营业外支出(净损失)

贷:在建工程(被替换部分的账面价值)

考点看过了 做下练习吧

【例题.单选题】企业扩建一条生产线,该生产线原价为1 000万元,已提折旧300万元,扩建生产线发生相关支出800万元,且满足固定资产确认条件,不考虑其他因素,该生产线扩建后的入账价值为( )万元。(2016年)

A.1 000

B.800

C.1 800

D.1 500

【答案】D

【解析】生产线扩建后入账价值=1 000-300+800=1 500(万元),选项D正确。