紧急提醒!2019年发票大改!这9种发票不能再用了!会计千万不能错!

2019-01-15 分享

新的一年,国地税合并,电子票据全国推行,在这些背景之下,我们的发票也发生了重大变化,这和我们的会计工作息息相关,所有人都必须知道!

1

财政部最新政策:

全面推广电子票据!

1月2日,财政部发布了《关于统一全国财政电子票据式样和财政机打票据式样的通知 》

这个通知决定统一规范全国财政票据式样,启用全国统一的财政电子票据式样和财政机打票据式样。

给大家划一下重点:

一、自2019年1月1日起,启用全国统一的财政电子票据式样和财政机打票据式样(具体式样见附件1和附件2)。原则上各地区可设置一年过渡期,过渡期内各地区原有票据式样和全国统一的票据式样并行。

二、全国统一的财政电子票据式样和财政机打票据式样适用于各类财政票据。

三、为确保财政票据编码在全国范围内的唯一性,财政电子票据编码和财政机打票据编码应按全国统一的编码规则进行编制。

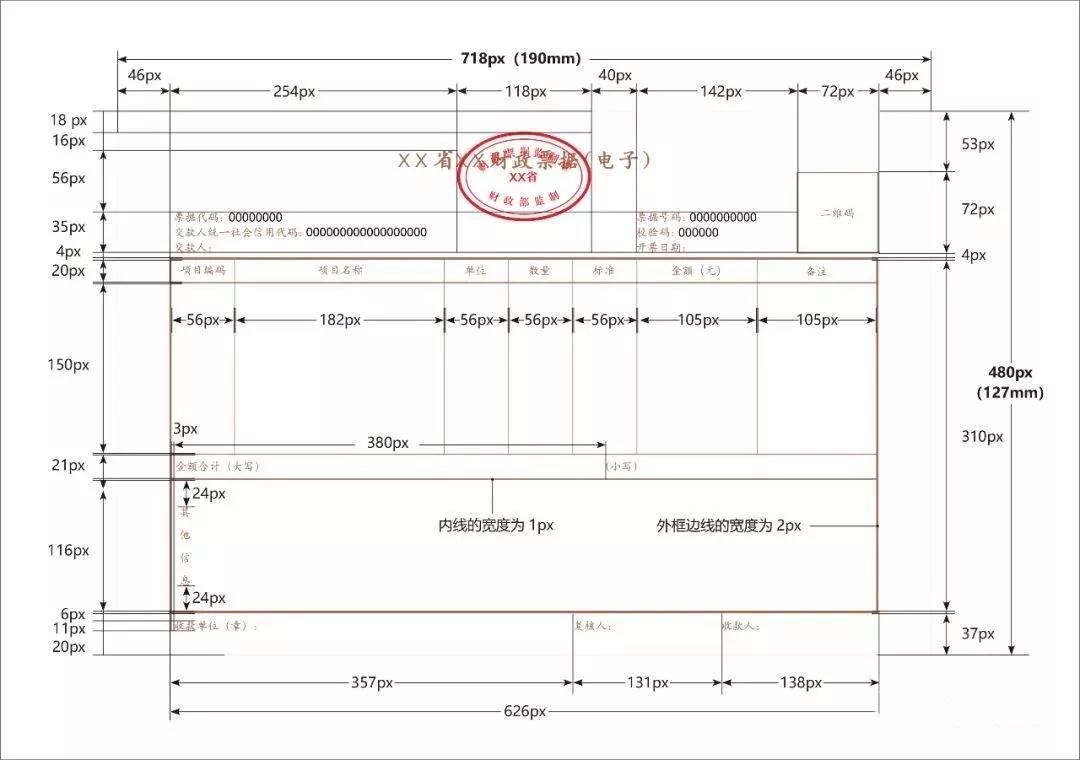

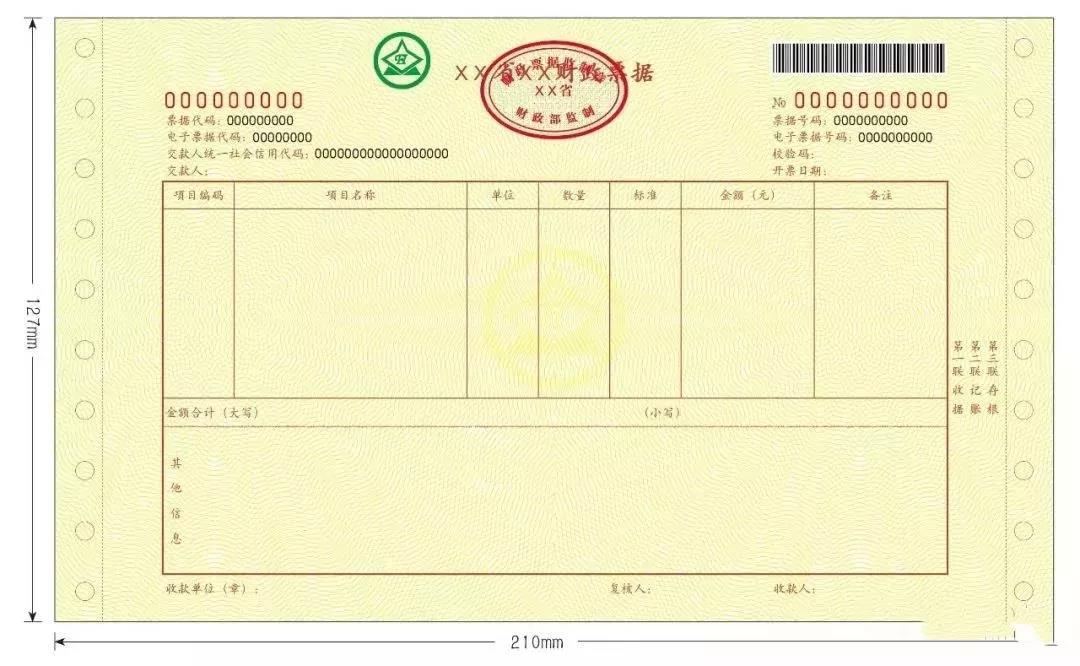

财政电子票据式样↓↓↓

财政机打票据式样↓↓↓

2

税务局紧急通知:

国地税合并,发票大改!1月1日起执行!

这些发票将不能用了

一、国家税务总局文件非常明确,国地税合并后将用新的发票监制章,时间也从2019年1月1日开始:

国家税务总局

关于增值税电子普通发票使用有关事项的公告

国家税务总局公告2018年第41号

最近很多朋友在问发票换版本,换监制章的问题。

其实这个问题没那么复杂,就是国地税合并后,已经没有国家税务局、地方税务局一说了 ,统一都是税务局,所以得换,这个过程就当然就涉及到发票名称、发票监制章,当然还有防伪码的更换。

一句话,也就是凡是涉及国家税务局字样的都得换。

为什么这里小编不说地方税务局呢?

因为16年营改增,地税发票已经退出历史舞台,只留下国税发票。营改增之前的地方税务局监制章的发票都早已经改版为国家税务局监制。

上图就是营改增之前地税监制的发票,其早在16年就停止使用了,相应改成了国家税务局监制的,如下图。

现在国地税机构又合并,当然又需要变了哦,国家税务局也不存在了,都变成税务局了,所以当然又得变了。

变成这种了,国家税务局的字样消失,统一变成××税务局,比如河北省的,就是河北省税务局。

这个政策依据来源于国家税务总局公告2018年第32号,关于税务机构改革有关事项的公告第六条规定,新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用。

由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。纳税人在用税控设备可以延续使用。

这样还要特别说一下,有些朋友看了一些文章,又跑来问定额发票还能用不?通用机打发票还能用吗?

这里小编也强调一下,就是一个换版、换监制章,不是增加或缩减发票种类,发票的种类并没有发生变化,只是说你取得2019年1月1日后开具得发票,需要看看发票监制章是不是换版后的而已,发票种类依然是那些种类,定额发票还是可以用,只不过需要换个监制章。

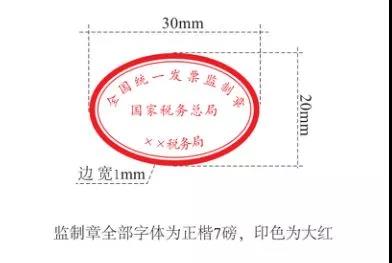

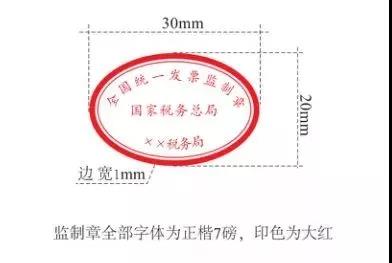

新发票监制章:形状为椭圆形,与原发票监制章规格相同,内环加刻一细线。上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“xxx税务局”字样,如“广东省税务局”、“广州市税务局”等。

根据《国家税务总局关于税务机构改革有关事项的公告》(国家税务总局2018年第32号公告)第六条规定:新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。纳税人在用税控设备可以延续使用。

二、《《国家税务总局关于增值税电子普通发票使用有关事项的公告》》的具体通知

(一)发布本公告的背景是什么?

为了保障国税地税征管体制改革工作顺利推进,确保改革前后增值税电子普通发票有序衔接、平稳过渡,发布本公告。

(二)新税务机构挂牌后,增值税电子普通发票版式文件上的发票监制章有何变化?

新税务机构挂牌后,国家税务总局各省、自治区、直辖市和计划单列市税务局[以下简称“各省(区、市)税务局”]将启用新的发票监制章。增值税电子普通发票(含收费公路通行费增值税电子普通发票,下同)版式文件上的发票监制章,相应修改为各省(区、市)税务局新启用的发票监制章,纳税人自建电子发票服务平台和第三方电子发票服务平台需要进行相应升级。

(三)新启用的发票监制章是什么样式?

新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“江苏省税务局”、“上海市税务局”、“内蒙古自治区税务局”、“新疆维吾尔自治区税务局”。字体为楷体7磅,印色为大红色。

(四)电子发票服务平台的升级工作应当于何时完成?

纳税人自建电子发票服务平台和第三方电子发票服务平台的升级工作,应当于2018年12月31日前完成。

(五)电子发票服务平台升级前,发票监制章如何使用?

电子发票服务平台升级前,生成的增值税电子普通发票版式文件可以继续使用原各省、自治区、直辖市和计划单列市国家税务局的发票监制章。

(六)本公告自何时起施行?

本公告自发布之日起施行。

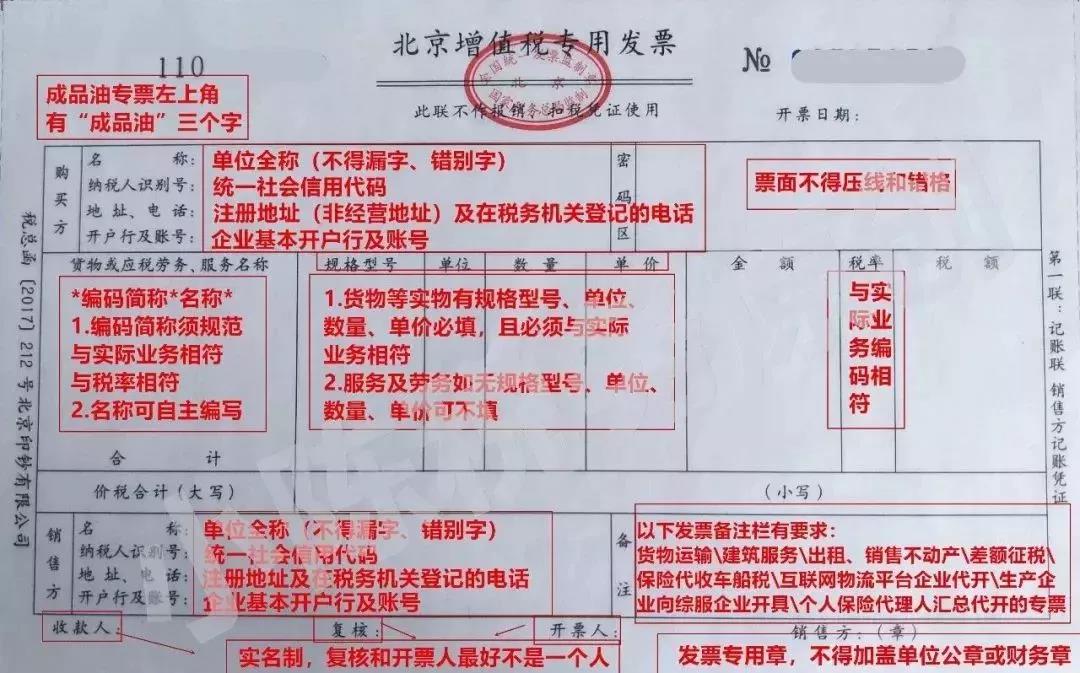

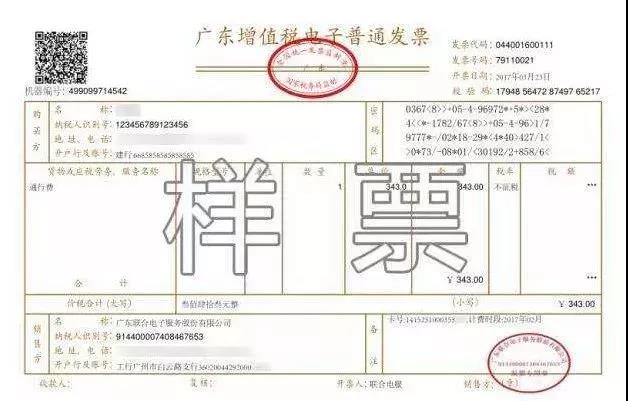

这张图片要收藏,专票填写最新要求示意图:

3

旧的定额发票不能用了?

新规执行后,定额发票也不能继续使用了吗?

1、根据《 国家税务总局上海市税务局公告2018年第12号》的规定,上海市国家税务局通用定额发票更改为上海通用定额发票。

2、根据《国家税务总局上海市税务局公告2018年第11号》的规定,上海通用定额发票自2018年8月1日起,启用新版发票监制章。原上海市国家税务局已监制的普通发票,可继续使用至2018年12月31日。

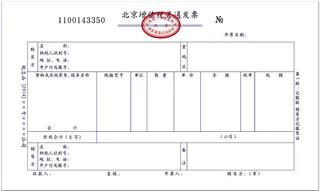

新版发票监制章如图所示:

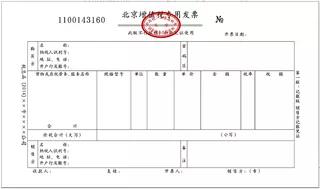

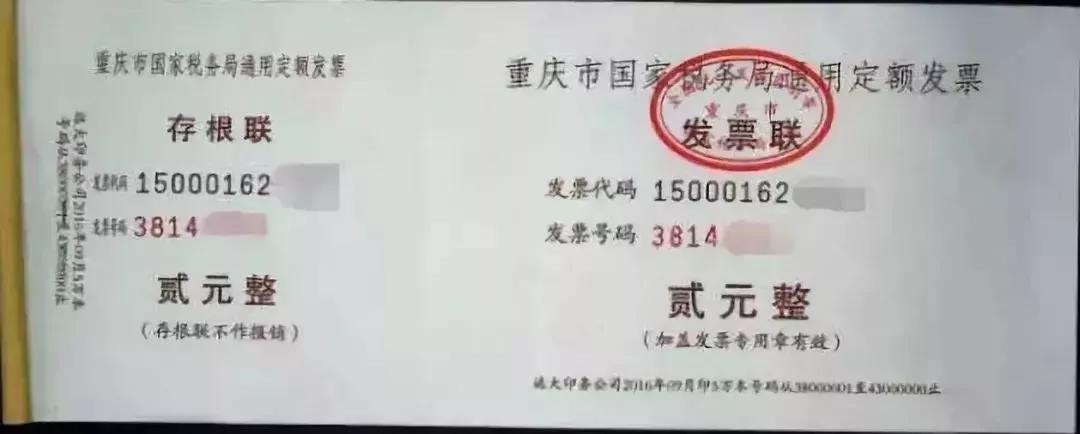

因此,定额发票可以继续使用,但是必须是合规的定额发票!如下图所示的定额发票自19年1月1日就不可以再使用了哦!

如果您手上有这种定额发票还未使用,建议请尽快将这些发票整理出来交到税局,并换成新版定额发票。

如果您收到这种定额发票,请跟您企业的员工说明,以后不要拿着这种发票来报销了!

使用定额发票还需要注意哪些问题?

1、定额发票如何查询真伪?(湖南举例)

登录当地税务局发票辨伪系统网站输入发票代码、发票号码即可查询。

2、定额发票如何验旧?

登录财税专家客户端,点击“办税中心”,选择“发票办理”菜单,点击“发票验(交)旧”功能,即可进入发票验旧的办理。

3、丢失定额发票如何处理?

首先,需要报告税务机关。根据《中华人民共和国发票管理办法实施细则》第三十一条规定,使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书面报告税务机关,并登报声明作废。

其次,需要缴纳罚款。根据《中华人民共和国发票管理办法》第三十六条规定,丢失发票或擅自损毁发票的,可处1万元以下的罚款;情节严重的,处1万以上3万以下的罚款。

因此,提醒大家务必保管好手里的发票,并在规定时间内将旧版发票交给税局!

4

哪些发票章需要换?

一、以前已经由国家税务总局监制的就不用换,比如增值税专用发票,增值税普通发票(折叠票、卷票)

这些发票由国家税务总局监制的,不用更换。

二、以前是由国家税务局监制的就需要换,具体有哪些?

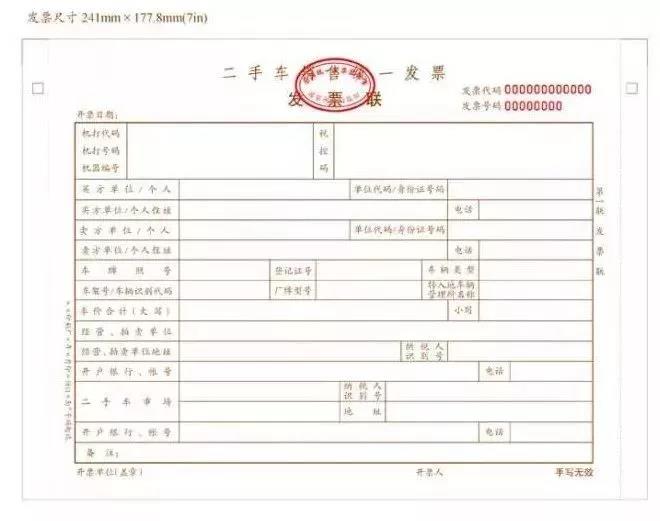

需要更换监制章的发票:增值税电子普通发票、机动车销售统一发票、通用机打发票(联式)、通用机打发票卷式、通用定额发票、客运发票、通行费发票、出租车发票、二手车销售统一发票。

不需要更换监制章的发票:增值税专用发票、增值税普通发票(联式)、增值税普通发票(卷式)、飞机行程单。

5

会计必须知道的发票使用规定!

1、税控系统开具的增值税专用发票和增值税普通发票(折叠票),纳税人用税控设备开出的发票在2018年12月31日后可以继续使用!

根据《关于税务机构改革有关事项的公告 国家税务总局公告2018年第32号》第六条可知:

新税务机构挂牌后,启用新的税收票证式样和发票监制章。挂牌前已由各省税务机关统一印制的税收票证和原各省国税机关已监制的发票在2018年12月31日前可以继续使用,由国家税务总局统一印制的税收票证在2018年12月31日后继续使用。纳税人在用税控设备可以延续使用。

因此,只要是增值税发票管理新系统开出的增值税专用发票和增值税普通发票(折叠票)都可以继续使用。

2、通用机打发票、通用手工发票、通用定额发票、增值税电子普通发票、二手车销售统一发票、发票换票证等,在2018年12月31日后不可以继续使用!需要启用新的发票监制章。

原发票换票证

原二手车销售统一发票

原增值税电子普通发票

原通用定额发票

原通用手工发票

原通用机打发票

6

千万不要不当回事!

发票用的不对不得税前扣除、抵扣税款

可能各位不知道事情的关键所在,那么小编就给各位介绍个案例:

2012年1-8月,冀东水泥黑龙江有限公司(纳税识别号:230112571929075)从哈尔滨泉兴水泥有限责任公司(纳税识别号:23011275632710X)购入水泥熟料等货物取得增值税专用发票69张,不含税金额合计56,191,679.51元,进项税合计9,552,585.39元。开票日期均为2012年,加盖旧式发票专用章。

经调查,上述业务真实,取得的发票,除加盖旧式专用章外,没有其它问题。

《中华人民共和国发票管理办法》及实施办法规定,发票专用章属于发票的基本内容,是确定发票法律效力重要形式特征。

发票专用章式样由国家税务总局确定。根据国家税务总局公告2011年第7号,新的“发票专用章自2011年2月1日起启用,旧式发票专用章可以使用至2011年12月31日”的规定,以上69张发票均属于“不符合规定的发票”。

根据国税发[2008]40号文件“对于不符合规定的发票和其他凭证,包括虚假发票和非法代开发票,均不得用以税前扣除、出口退税、抵扣税款”的规定,经请示哈尔滨市国税局研究同意,冀东水泥黑龙江有限公司以上69张发票均不得用以税前扣除、抵扣税款。

限企业于2014年9月30日前,作增值税进项税转出,按规定开具红字发票,重新取得符合规定的发票,方可抵扣增值税进项税和企业所得税税前扣除。

案件告知:

1、本通知要求缴纳税款、滞纳金,如对本通知不服,可自收到本通知之日起六十日内按照本通知要求缴纳税款、滞纳金,或提供纳税担保,然后依法向哈市国税局申请行政复议。

2、本通知要求其他事项的,如对本通知不服,可自收到本通知之日起六十日内依法向哈市国税局申请行政复议,或者自收到本通知之日起三个月内依法向人民法院起诉。

虽然是2014年的案例,但是结合现在税前扣除和税款抵扣的政策可知:不符合规定的发票,等于作废!

1. 国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年第28号)规定:

第十二条 企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票(以下简称"不合规发票"),以及取得不符合国家法律、法规等相关规定的其他外部凭证(以下简称"不合规其他外部凭证"),不得作为税前扣除凭证。

2.根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

3. 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:营业税改征增值税试点实施办法规定:

第二十六条 纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。

告诫各位,发票启用新版监制章之后,一定要注意了!